數位證券學院

存股經濟學3月份 —— AI趨勢帶動半導體產業復甦,相關供應鏈共享商機大餅,諸多細族群值得關注

中信小編

5 (103)

93

11

5,761

2024/03/06

2024年美股歷經輝煌元月行情後,二月偏多激情延續再創新高,連帶激勵台股亦締造新高紀錄初碰萬九,整體盤勢看似蒸蒸日上,然股市是否能持續再創新高,幾大關鍵須留意。

首先定義「看漲事件」與「看跌事件」,看漲事件屬於讓股市出現「上漲趨勢」的事件,反之看跌事件即是讓股市出現「下跌趨勢」的事件,而通常兩事件都沒出現時,股市則呈現緩步震盪走漲,此乃股市本質,主因通膨帶動獲利與股價緩升,目前股市之所以如此強勢,歸因於多項看漲事件齊發,包括Nvidia財報/財測優於預期帶動AI趨勢不減,美國經濟可望避免緩著陸(衰退)並直接維持季增年率成長,以及降息時點鄰近等,而近期最主要的利空事件當屬通膨月比轉升,屬動能回溫,但並不影響年比下降趨勢,僅遞延降息時點,乃「看漲事件之延後」,故僅造成股市短線波動,而非下跌趨勢之轉折,換句話說目前並無實質性的看跌事件發生,因此股市方能震盪續創新高,再延伸出最後結論,即今年牛市的延續關鍵,在於看跌事件不要發生。

既然看跌事件乃關鍵,在此分析可能的情況,首先即「經濟衰退」,然而依據1月與2月的數據(就業/服務業/製造業/消費等),美國1Q24 GDP維持成長之機率頗高,其次即「通膨復甦」,復甦意味年比趨勢回升而非僅月比動能回溫,此情恐影響聯準會維持高利率水準並直接保留降息態度,惟目前市場預期年比回升機率較低。再來就是「AI成績單不如預期」,將使股市喪失主流領盤族群,但就Nvidia財報/財測來看,未來數月AI需求仍高於供給。最後就是「戰爭」,一顆飛彈全面崩盤,這部分就不多加贅述。綜上所述,目前看跌事件發生機率均低,代表股市漲高正常下跌時可視為波段多頭回檔,即使不站在偏多立場,至少無須過於恐慌,但看跌事件發生的回檔就是另一回事了。

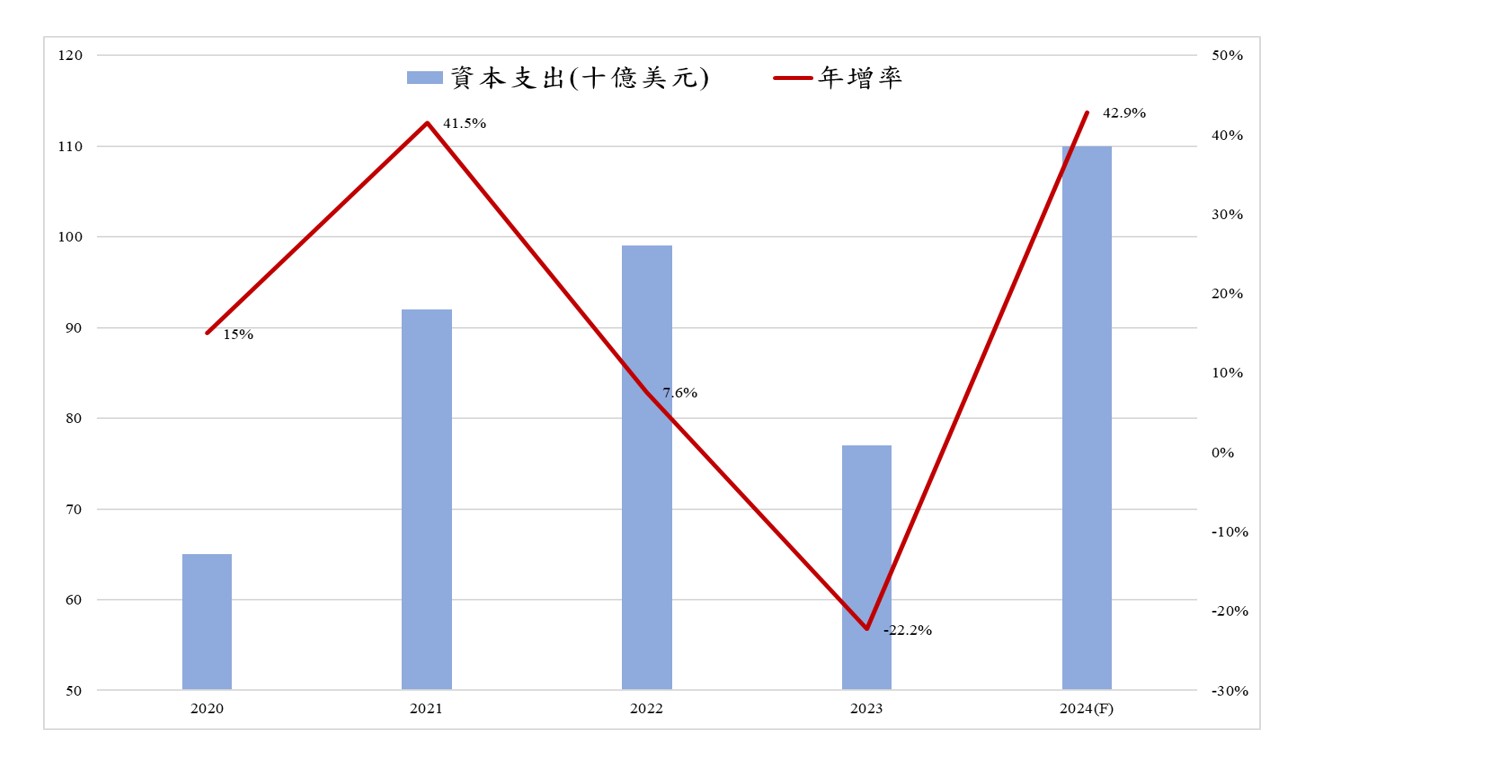

▲全球半導體廠設備支出 - 2024大幅復甦(資料來源 : SEMI國際半導體產業協)

本月聊聊半導體,2020年疫情所帶動之晶片荒,推動半導體產業景氣衝至高峰,然而疫情後的高庫存與低需求(主要手機/電腦導致),使半導體景氣陷入長達一年的衰退與低谷,時至今日該產業景氣無疑走在復甦階段,不僅手機/電腦/伺服器需求回升推動,更重要的是AI所帶動之高速運算(HPC)需求,激勵高階製程與封測產業邁向更輝煌的時代,並連帶影響上中下游供應鏈共同享食商機大餅,從近日新募集之中信上游半導體ETF(00941)迴響來看,市場對於半導體終端需求之信心,亦延伸至上游設備耗材,其餘諸多細族群亦值得關注。

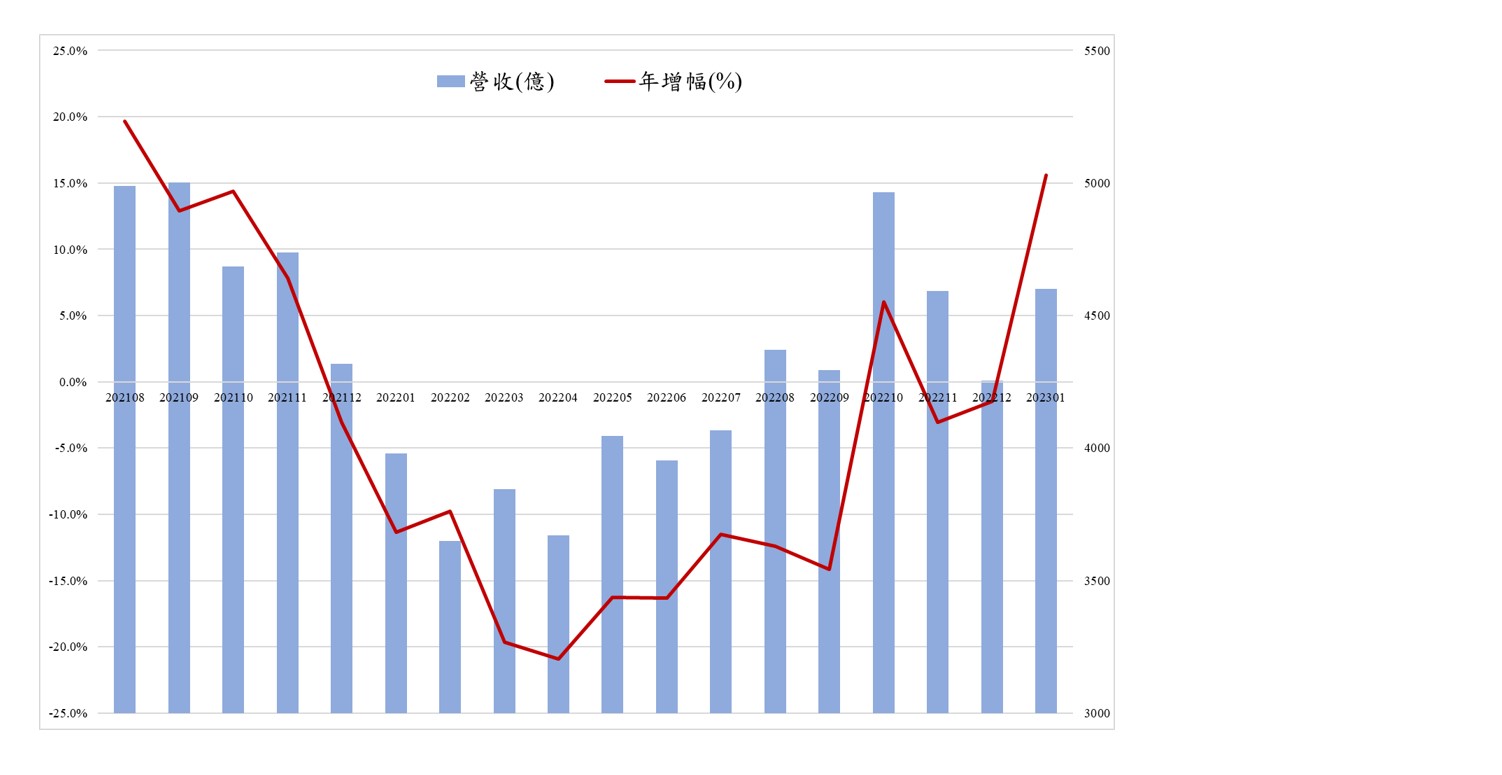

▲台股半導體產業月營收趨勢 - 優美谷底復甦(資料來源 : 中國信託投顧整理,Cmoney)

中信亮點APP台股定期-半導體套餐,選股配置圍繞三大主軸

1.半導體製程龍頭股(代工/封測)。

2.半導體廠務/設備/耗材股。

3.IC設計(IP/ASIC/HPC)。

▲點擊前往登入亮點APP使用(中信證券客戶可免費使用,立刻線上開戶)